PROGETTO COMUNE DI FUSIONE

TRANSFRONTALIERA

PER INCORPORAZIONE

DI

OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L.

(Società Incorporanda di diritto italiano)

IN

CONSERVAS OLASAGASTI, S.L.

(Società Incorporante di diritto spagnolo)

27 dicembre 2024

SOMMARIO

- INTRODUZIONE………………………………………………………………………………….. 2

- GIUSTIFICAZIONE DELLA FUSIONE……………………………………………………………. 2

- STRUTTURA DELL’OPERAZIONE………………………………………………………………… 3

- PROCEDURA DI FUSIONE: SPECIFICITÀ E SEMPLIFICAZIONI ………………………………. 3

- IDENTIFICAZIONE DELLE SOCIETÀ PARTECIPANTI ALLA FUSIONE…………………………. 7

- SITUAZIONE PATRIMONIALE DI FUSIONE……………………………………………………… 8

- CONTENUTO DEL PROGETTO DI FUSIONE…………………………………………………….. 9

- REGIME FISCALE SPAGNOLO…………………………………………………………………… 19

- ADEMPIMENTO DEGLI OBBLIGHI DI COMUNICAZIONE E INFORMAZIONE DEGLI ORGANI AMMINISTRATIVI DELLE SOCIETÀ IN RELAZIONE AL PROGETTO DI FUSIONE…………………………………. 20

- AVVISO AI SOCI, CREDITORI E DIPENDENTI DELLA OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L………………………………………………………………………………………………………. 21

ALLEGATO 6.1 (Bilancio della Società Incorporante)

ALLEGATO 6.2 (Bilancio della Società Incorporanda)

ALLEGATO 7.ii (Calendario Indicativo della Fusione)

ALLEGATO 7.viii (Statuto della Società Incorporante)

ALLEGATO 7xiv (Certificati fiscali e previdenziali della Società Incorporante)

- INTRODUZIONE.

In virtù della operazione di fusione transfrontaliera intraeuropea descritta nel presente progetto comune di fusione (la “Fusione“), la società di diritto spagnolo CONSERVAS OLASAGASTI S.L. (la “Società Incorporante“) incorporerà mediante fusione la società di diritto italiano OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L. (la “Società Incorporanda“). La Società Incorporante e la Società Incorporanda sono di seguito indicate congiuntamente come le “Società partecipanti alla Fusione“. Entrambe appartengono allo stesso Gruppo GLATZ. Per effetto della prospettata Fusione, la Società Incorporante subentrerà automaticamente, per successione universale, in tutte le attività e passività della Società Incorporanda, che cesserà di esistere.

Il presente progetto comune di fusione transfrontaliera per incorporazione (di seguito, il “Progetto di Fusione“) è stato predisposto congiuntamente dagli organi amministrativi della Società Incorporante e della Società Incorporanda, rispettivamente (a) quanto alla Società Incorporante, ai sensi delle disposizioni degli articoli 4, 39, 40, 84 e 102 del Regio Decreto Legge 5/2023 del 28 giugno 2023 (di seguito il “RDLME“), che recepisce in Spagna la Direttiva (UE) 2019/2021 del Parlamento Europeo e del Consiglio dell’Unione Europea del 27 novembre 1919, che modifica la Direttiva (UE) 2017/1132 in materia di trasformazioni, fusioni e scissioni transfrontaliere (di seguito la “Direttiva (UE) 2019/2121”), e (b) quanto alla Società Incorporanda, ai sensi degli articoli 17 e seguenti del Decreto Legislativo 8 giugno 2023 n. 19 (di seguito il “D.Lgs. n. 19/2023”), che recepisce in Italia la suddetta Direttiva (UE) 2019/2121, e degli articoli 2501 e seguenti del Codice Civile italiano in quanto applicabili.

Gli azionisti della Società Incorporante sono gli stessi soci della Società Incorporanda e detengono la stessa percentuale di partecipazione al capitale sociale in entrambe le Società partecipanti alla Fusione. Pertanto, la Fusione è soggetta al regime speciale semplificato sia in base al diritto spagnolo che in base al diritto italiano.

- GIUSTIFICAZIONE DELLA FUSIONE.

La Fusione è finalizzata a realizzare un processo di razionalizzazione della struttura societaria del Gruppo GLATZ di cui entrambe Società partecipanti alla Fusione fanno parte, con l’obiettivo di semplificarne la gestione, facilitare l’allocazione efficiente delle risorse, migliorare la competitività sul mercato e i margini commerciali e ridurre i costi associati alla sua attività.

Questa situazione rende consigliabile la fusione mediante incorporazione della Società Incorporanda nella Società Incorporante, che così assorbirà tutte le sue attività e passività. In questo modo, si sfrutteranno le sinergie esistenti tra la Società Incorporante e la Società Incorporanda, riducendo al contempo gli obblighi commerciali, contabili e fiscali che attualmente la Società Incorporanda deve assolvere separatamente. In breve, la Fusione mira a eliminare inutili duplicazioni e a migliorare i margini e la competitività.

In tale contesto, gli organi amministrativi di entrambe le Società hanno ritenuto che la fusione oggetto del presente Progetto di Fusione rappresenti l’alternativa ideale per il raggiungimento dei suddetti obiettivi.

La Società Incorporante continuerà la propria attività in Italia attraverso la costituzione di una stabile organizzazione (la “Branch italiana”) alla quale saranno assegnati alcune attività ed eventuali passività della Società Incorporanda. Alla data del presente Progetto di Fusione, sono in corso le formalità per l’apertura della Branch Italiana, che verranno effettivamente completate prima della Fusione.

- STRUTTURA DELL’OPERAZIONE.

La struttura giuridica scelta per realizzare la integrazione tra la Società Incorporanda e la Società Incorporante è appunto la Fusione, di natura transfrontaliera intraeuropea, secondo i termini previsti (a) quanto alla Società Incorporante, dal RDLME (sopra richiamato) vigente in Spagna, e (b) quanto alla Società Incorporanda, dal D.Lgs. n. 19/2023 (sopra richiamato) vigente in Italia e dagli articoli 2051 e seguenti del Codice Civile italiano non derogati e comunque compatibili con le disposizioni del D.Lgs. n. 19/2023.

La Fusione sarà realizzata mediante l’incorporazione della Società Incorporanda nella Società Incorporante, e si concreterà quindi con l’assorbimento in blocco di tutte le sue attività e passività alla Società Incorporante, la quale subentrerà, automaticamente e per successione universale, in tutti i diritti e gli obblighi della Società Incorporanda, secondo la normativa vigente in Spagna (quanto alla Società Incorporante) ed in Italia (quanto alla Società Incorporanda). Per effetto della Fusione, pertanto, al Società Incorporanda cesserà di esistere.

- PROCEDURA DI FUSIONE: SPECIFICITÀ E SEMPLIFICAZIONI.

- Regime giuridico della Fusione.

Il regime giuridico della Fusione è determinato dalle seguenti caratteristiche di base:

- Si tratta di una fusione transfrontaliera intraeuropea alla quale troveranno applicazione le disposizioni di legge applicabili in Spagna ed in Italia ai sensi della Direttiva (EU) 2019/2121, ed in particolare (a) in Spagna, la Fusione si svolgerà secondo le norme del RDLME essendo la Società Incorporante regolata dal diritto spagnolo, e (b) in Italia, la Fusione si svolgerà secondo le norme del D.Lgs. n. 19/2023 e del Codice Civile italiano essendo la Società Incorporanda regolata dal diritto italiano.

- Si tratta di una fusione semplificata in quanto la Società Incorporante e la Società Incorporanda sono società interamente possedute direttamente dagli stessi soci e nella stessa proporzione.

4.2 Soci della Società Incorporante.

Alla data del presente Progetto di Fusione, la Società Incorporante è interamente controllata direttamente da:

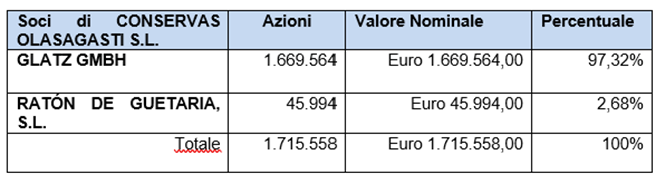

- GLATZ GMBH, titolare di n. 1.669.564 azioni, numerate da 1 a 349.238 e da 395.233 a 1.715.558, tutte comprese, che rappresentano il 97,32% (novantasette virgola trentadue percento) del capitale sociale della Società Incorporante; e

- RATÓN DE GUETARIA, S.L., titolare di n. 45.994 azioni, numerate da 349.239 a 395.232, entrambe comprese, che rappresentano il 2,68% (due virgola sessantotto) del capitale sociale della Società Incorporante.

4.3 Soci della Società Incorporanda

Alla data del presente Progetto di Fusione, la Società Incorporanda è interamente controllata direttamente e integralmente da entrambi i soci, secondo quanto segue:

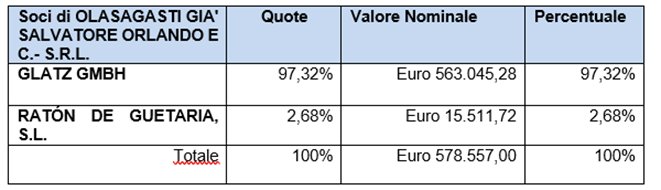

- GLATZ GMBH la quale detiene una quota di nominali Euro 563.045,28 rappresentativa 97,32% (novantasette virgola trentadue percento) del capitale sociale della Società Incorporanda; e

- RATÓN DE GUETARIA, S.L., la quale detiene una quota di nominali Euro 15.511,72 rappresentativa del 2,68% (due virgola sessantotto) del capitale sociale della Società Incorporanda.

4.4 Procedura di Fusione quanto alla Società Incorporante.

In virtù degli elementi sopra indicati, si applica alla Fusione, quanto alla Società Incorporante, il regime semplificato di cui agli articoli 53.1 e 56 del RDLME.

Ne consegue che, base al diritto spagnolo, la Fusione può essere realizzata senza che debbano essere soddisfatti i seguenti requisiti:

- L’inclusione nel Progetto di Fusione delle menzioni relative a (i) il tasso di cambio delle partecipazioni sociali; (ii) la data di partecipazione agli utili della Società Incorporante; (iii) le informazioni sulla valutazione delle attività e delle passività della Società Incorporanda che vengono trasferite alla Società Incorporante; e (iv) le date dei conti della Società Incorporante utilizzate per stabilire le condizioni di esecuzione della Fusione. Nonostante questa dispensa, il presente Progetto di Fusione include alcune informazioni relative ad alcune di queste menzioni per motivi di chiarezza.

- La relazione degli amministratori ai soci sul Progetto di Fusione.

- Fermo restando quanto sopra, si precisa che, ai sensi degli articoli 5.5 e 85 e seguenti del RDLME, gli amministratori della Società Incorporante predisporranno una relazione ad hoc per i dipendenti che illustri le conseguenze della Fusione sui rapporti di lavoro e le altre questioni previste dalla suddetta normativa. Tale relazione sarà messa a disposizione dei lavoratori o dei loro rappresentanti nei termini previsti dal RDLME.

- L’aumento di capitale della Società Incorporante.

- La relazione dell’esperto indipendente sul Progetto di Fusione. Poiché la Società Incorporante non aumenterà il proprio capitale sociale nel contesto della Fusione, la relazione di un esperto indipendente non sarà necessaria ai fini dell’articolo 67 della Legge sulle Società di Capitali vigente in Spagna e degli articoli 6 e 41 del RDLME, in quanto priva di contenuto. Fermo restando quanto sopra, ai fini delle disposizioni dell’articolo 103.1 del RDLM, si rinuncerà alla relazione dell’esperto indipendente sul Progetto di Fusione nella misura prevista dalla legge.

- L’approvazione della Fusione da parte dell’assemblea generale della Società Incorporante.

- Ai sensi dell’articolo 55.1 del RDLME, ed a condizione che almeno un mese prima della data fissata per la formalizzazione della Fusione siano stati rispettati gli obblighi di pubblicità e di informazione previsti da tale articolo, non sarà necessaria l’approvazione della Fusione da parte dell’assemblea generale della Società Incorporante, a meno che ciò non sia richiesto da azionisti che rappresentino almeno l’uno per cento del capitale sociale attraverso il canale legalmente stabilito.

Sebbene, come indicato in precedenza, la Fusione non sarà soggetta all’approvazione dell’assemblea generale della Società Incorporante, la documentazione relativa alla pubblicità preparatoria della delibera di approvazione della Fusione (incluso il presente Progetto di Fusione) sarà pubblicata sul sito web aziendale della Società Incorporante nonché depositata presso il Registro delle Imprese di Bizkaia, affinché possa essere messa a disposizione del pubblico, ai sensi degli articoli 7 e 89 del RDLME entro i termini legalmente stabiliti.

Allo stesso modo, anche le altre procedure stabilite dalla legge spagnola saranno rispettate nei confronti dei lavoratori, in conformità agli articoli 5, 46, 88 e agli articoli concordanti del RDLME, come descritto nella sezione 9 del presente progetto.

4.5 Procedura di Fusione quanto alla Società Incorporanda.

Per quanto riguarda la Società Incorporanda, si segnala che in base all’articolo 18 del D.Lgs. n. 19/2023, salvo che non sia diversamente disposto dallo stesso D.Lgs. n. 19/2023, alla società italiana partecipante alla fusione transfrontaliera si applicano le norme contenute negli articoli da 2501 a 2505-quater del Codice Civile italiano.

Pertanto, in virtù degli elementi sopra indicati (paragrafi 4.2 e 4.3) si applicherà alla progettata Fusione il cd. “regime semplificato” di cui all’articolo 2505 del Codice Civile italiano trattandosi della fusione di due società i cui soci sono i medesimi, secondo le medesime percentuali ed i medesimi diritti.

A ciò consegue che, in analogia a quanto disposto dall’articolo 2505, comma 1, del Codice Civile italiano, non è applicabile l’art. 2501-sexies del Codice Civile italiano e non è pertanto richiesta la relazione di stima degli esperti sulla congruità del rapporto di cambio, posto che la Fusione non darà luogo ad un cambio di azioni e non darà neppure luogo ad alcuna variazione di valore della partecipazione dei soci, e non sono applicabili gli articoli citati nell’articolo 2502, primo comma, del Codice Civile.

Il presente Progetto di Fusione sarà soggetto alla pubblicità prevista dall’articolo 20 del D.Lgs. n. 19/2023.

La decisione sulla Fusione sarà sottoposta all’approvazione dell’assemblea dei soci della Società Incorporanda in base agli articoli 24 del D.Lgs.n. 19/2023.

Si segnala che, su indicazioni rese per iscritto dai soci della Società Incorporanda (che dovranno essere confermate in sede di decisione sulla progettata Fusione) sono state omesse:

- la predisposizione delle situazioni patrimoniali di cui all’articolo 2501-quater, del Codice Civile italiano;

- la relazione dell’organo amministrativo ai soci di cui all’articolo 2501-quinquies, del Codice Civile italiano ed all’articolo 21, comma 2, del D.Lgs. n. 19/2023;

- la relazione degli esperti sulla congruità del rapporto di cambio di cui all’articolo 2501-sexies, del Codice Civile italiano ed all’articolo 22 del D.Lgs. n. 19/2023.

La relazione dell’organo amministrativo ai dipendenti della Società Incorporanda sarà predisposta in conformità all’articolo 31, commi 3 e 4, del D.Lgs. n. 19/2023.

Si segnala inoltre che i soci della Società Incorporanda hanno altresì dichiarato per iscritto di voler rinunciare:

- al termine in favore dei Soci tra l’iscrizione del Progetto di Fusione presso il Registro delle Imprese competente e le date fissate per l’assemblea dei soci che sarà chiamata a decidere in ordine alla Fusione, ai sensi dell’articolo 2501-ter, comma 4, del Codice Civile italiano e dell’articolo 23, comma 1, de D.Lgs. n. 19/2023; e

- al termine tra il deposito presso la sede legale del Progetto di Fusione e dei bilanci degli ultimi tre esercizi delle Società partecipanti alla Fusione e le date fissate per l’assemblea dei soci della Società Incorporanda che sarà chiamata a decidere in ordine alla Fusione, ai sensi dell’articolo 2501-septies, comma 1, del Codice Civile italiano e dell’articolo 23, comma 2, del D.Lgs. n. 19/2023.

Si precisa, inoltre, che ai sensi dell’articolo 28, comma 2, del D.Lgs n. 19/2023, il termine per l’opposizione dei creditori alla Fusione è di 90 (novanta) giorni dal deposito per l’iscrizione al Registro delle Imprese del presente Progetto di Fusione o della nota informativa prevista dall’articolo 20, comma 3, del D.Lgs. n. 19/2023, salvo quanto altrimenti previsto dallo stesso articolo 28.

Si precisa anche che la Società Incorporante e la Società Incorporanda non sono sottoposte a procedure concorsuali, non si trovano in stato di liquidazione né in situazioni ostative alla Fusione.

Infine, si ricorda che, ai sensi dell’articolo 35, comma 3, del D.Lgs. n. 19/2023, posto che la società risultante dalla Fusione è una società di diritto spagnolo, la data dalla quale la Fusione avrà effetto è determinata dalla legge applicabile alla Società Incorporante, e cioè dalla legge spagnola.

- IDENTIFICAZIONE DELLE SOCIETÀ PARTECIPANTI ALLA FUSIONE

- Dati identificativi della Società Incorporante.

CONSERVAS OLASAGASTI S.L., società di diritto spagnolo, con sede legale a Markina-Xemein (Bizkaia) avenida Erdoza 36 – Paraje Zubiondo, iscritta nel Registro Mercantile di Vizcaya nel volume 644, folio 169, foglio BI 8932 e con codice fiscale NIF B-48.562.052. Capitale sociale alla data del presente Progetto di Fusione di Euro 1.715.558,00, interamente sottoscritto e versato, suddiviso e rappresentato da n. 1.715.558, azioni, cumulative e indivisibili del valore nominale di Euro 1,00 (uno) ciascuna, numerate in sequenza dal numero 1 al numero 1.715.558, entrambi inclusi.

L’oggetto sociale della Società Incorporante include l’importazione, l’esportazione e la commercializzazione all’ingrosso di prodotti alimentari.

L’esercizio sociale annuale della Società Incorporante termina il 30 giugno.

- Dati identificativi della Società Incorporanda.

OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L., società di diritto italiano con sede legale in Via Edilio Raggio 11/10, Genova (GE) 16124, Italia, iscrizione al Registro delle Imprese di Genova, codice fiscale e partiva IVA n. 00263290108, REA n. GE-188951, capitale sociale alla data del presente Progetto di Fusione pari a Euro 578,557,00 interamente sottoscritto e versato (la “Società Incorporanda” o “OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L.”), società soggetta a direzione e coordinamento di GLATZ GBMH.

L’oggetto sociale della Società Incorporanda include l’importazione, l’esportazione e la commercializzazione all’ingrosso di prodotti alimentari.

L’esercizio sociale annuale della Società Incorporanda termina il 30 giugno.

- SITUAZIONE PATRIMONIALE DI FUSIONE.

Ai fini delle disposizioni di cui agli articoli 43 e 44 del RDLME, ed ai fini dell’articolo 2501-quater del Codice Civile italiano, le situazioni patrimoniali di fusione della Società Incorporante e della Società Incorporanda saranno sostituite dai rispettivi bilanci annuali di esercizio chiusi al 30 giugno 2024, redatti e approvati dai rispettivi organi sociali.

A tal proposito, si osserva che (i) il bilancio di esercizio al 30 giugno 2024 della Società Incorporante è stato approvato dall’assemblea dei soci in data 26 settembre 2024; e (ii) il bilancio di esercizio al 30 giugno 2024 della Società Incorporanda è stato approvato dall’assemblea dei soci in data 25 settembre 2024.

A tal fine, sebbene non sia necessario per la Fusione ai sensi dell’articolo 44 del RDLME, si precisa che il bilancio di esercizio della Società Incorporante è stato debitamente verificato dal revisore di tale società.

I suddetti bilanci di esercizio delle Società partecipanti alla Fusione sono allegati rispettivamente come Allegato 6.1 e Allegato 6.2.

Ai fini dell’articolo 43.2 del RDLME, si precisa che

- Il 10 luglio 2024, l’assemblea generale degli azionisti della Società Incorporante ha deliberato di aumentare il capitale per un importo di Euro 385.000, con atto rogato davanti al notaio di Bilbao, il 19 luglio 2024, al n. 1472 del suo protocollo.

- Il 27 settembre 2024 l’assemblea dei soci della Società Incorporanda ha deliberato di effettuare un’operazione consistente in una riduzione del capitale sociale di Euro 489.433,00 per copertura perdite e in un successivo aumento di capitale di Euro 296.000,00.

- CONTENUTO DEL PROGETTO DI FUSIONE.

Il contenuto del Progetto di Fusione è dettagliato di seguito, seguendo (a) nella Sezione 7.1, quanto alla Società Incorporante, le previsioni di diritto spagnolo contenute nel RDLME, che distingue tra (i) le menzioni comuni, applicabili a tutti i progetti di modifica strutturale e (ii) le menzioni specifiche della fusione applicabili al presente Progetto di Fusione (ossia un progetto di fusione transfrontaliera intraeuropea attraverso il regime semplificato degli articoli 53 e 5 6 del RDLME), e (b) nella Sezione 7.2, quanto alla Società Incorporanda, le previsioni di diritto italiano contenute nel D.Lgs. n. 19/2023 e negli articoli 2501 e seguenti del Codice Civile italiano in quanto applicabili.

- Contenuto del Progetto di Fusione quanto alla Società Incorporante.

- Forma giuridica, ragione sociale e sede legale delle Società partecipanti alla Fusione.

Ai fini dell’articolo 4.1.1 del RDLME, si veda la Sezione 5 del presente Progetto di Fusione.

- Calendario indicativo della Fusione.

In conformità con l’articolo 4.1.2 del RDLME, è incorporato nel presente Progetto come Allegato 7.ii (Calendario Indicativo della Fusione).

- Diritti speciali dei soci o degli azionisti e titoli diversi da quelli rappresentativi del capitale sociale.

Con riferimento all’articolo 4.1.3 del RDLME, si precisa che in nessuna delle Società partecipanti alla Fusione sono presenti azionisti o soci, a seconda dei casi, che godono di diritti speciali, né titolari di titoli diversi dalle azioni o partecipazioni, a seconda dei casi, rappresentativi del capitale sociale. Pertanto, non saranno concessi diritti e non saranno adottate misure ai sensi dell’articolo 4.1.3 del RDLME.

- Implicazioni della Fusione per i creditori sociali.

In relazione all’articolo 4.1.4 del RDLME, si precisa quanto segue:

- Al perfezionamento della Fusione, la Società Incorporanda verrà fusa per incorporazione nella Società Incorporante e verranno pertanto trasferite in blocco tutte le sue attività, passività e altri rapporti giuridici alla Società Incorporante, la quale acquisirà, per successione universale, tutte le suddette attività, passività e altri rapporti giuridici.

- Le obbligazioni assunte dalla Società Incorporanda nei confronti dei propri creditori prima della Fusione non saranno pregiudicate dalla Fusione stessa.

- Tenuto conto che i bilanci della Società Incorporante sono stati sottoposti a revisione contabile senza alcuna riserva (e, in particolare, per quanto riguarda la posizione patrimoniale netta), non si prevede di concedere garanzie o adottare misure specifiche a favore dei creditori della Società Incorporante, in quanto si ritiene che, dopo la Fusione, la posizione patrimoniale netta della Società Incorporante rimarrà invariata.

Ciò non pregiudica i diritti dei creditori ai sensi della legge applicabile.

- Vantaggi speciali concessi ai membri degli organi di amministrazione, direzione, vigilanza o controllo della Società Incorporante.

In relazione all’articolo 4.1.5 del RDLME, in occasione della Fusione non saranno concessi vantaggi particolari ai membri degli organi di amministrazione, direzione, vigilanza o controllo della Società Incorporante.

- Dettagli sull’offerta di compensazione in denaro ai soci che hanno il diritto di cedere le proprie azioni.

Ai fini dell’articolo 4.1.6 del RDLME, si precisa che non vi sono soci della Società Incorporante che abbiano diritto a cedere le proprie partecipazioni a seguito della Fusione, e pertanto nessuna offerta di compensazione in denaro è inclusa nel Progetto di Fusione.

- Probabili conseguenze occupazionali della Fusione.

Con riferimento all’articolo 4.1.7 e all’articolo 84 del RDLME, si precisa che la Fusione non comporta alcuna conseguenza sul piano occupazionale in relazione alla Società Incorporante, mentre cambierà il datore di lavoro per i dipendenti della Società Incorporanda. In particolare, come indicato nella Sezione 2 del presente Progetto di Fusione, la Fusione costituisce una riorganizzazione infragruppo finalizzata alla semplificazione della struttura societaria.

In ogni caso, la Società Incorporante dovrà adempiere a tutti gli obblighi di informazione e consultazione nei confronti dei propri lavoratori secondo quanto previsto dalla normativa applicabile. In particolare, in conformità a quanto previsto dall’articolo 5 del RDLME, la Società Incorporante metterà a disposizione dei rappresentanti dei lavoratori il presente Progetto di Fusione ed i documenti legali obbligatori, secondo le modalità e i termini stabiliti dalla legge spagnola a tal fine.

Inoltre, ai sensi degli articoli 46, 88 e seguenti del RDLME, i rappresentanti dei lavoratori della Società Incorporante saranno informati e consultati in merito alla Fusione nei termini stabiliti dalla legge spagnola, in modo che i lavoratori possano ricevere, se del caso, una risposta motivata prima dell’approvazione della Fusione.

È stato effettuato il processo di informazione preventiva dei lavoratori delle Società, nello specifico i lavoratori della Società Incorporata sono stati informati il giorno 11 novembre 2024 ed i lavoratori della Società Incorporante sono stati informati il giorno 12 novembre.

- Dettagli sulla società risultante dalla Fusione.

Ai fini dell’articolo 40.2 del RDLME, si dichiara che la società risultante dalla Fusione è CONSERVAS OLASAGASTI S.L., e cioè la stessa Società Incorporante, e che non saranno apportate modifiche al suo statuto sociale a seguito della Fusione.

Pertanto, una volta completata la Fusione, la continuerà ad essere disciplinata dal suo attuale statuto (allegato al presente documento come Allegato 7.viii (Statuto della Società Incorporante), come registrato presso il Registro delle Imprese alla data del Progetto di Fusione.

- Contributi dell’industria e dei servizi ausiliari.

Ai fini dell’articolo 40.4 del RDLME, si dichiara che nella Società Incorporante non vi sono conferimenti di industrie o servizi accessori che possano essere interessati dalla Fusione. Le azioni e le partecipazioni, a seconda dei casi, della Società Incorporante non comportano alcun obbligo di fornire servizi ausiliari.

- Data a partire dalla quale i titolari di nuove azioni avranno diritto a partecipare agli utili della Società Incorporante.

Ai sensi dell’articolo 53.1.3 del RDLME e in considerazione delle caratteristiche della Fusione, non vi sarà alcun aumento del capitale sociale della Società Incorporante per effetto della Fusione e non vi sarà alcun concambio di azioni. Pertanto, ai sensi dell’articolo 53.1.1.1 del RDLME e ai fini dell’articolo 40.5 del RDLME, non è necessario includere nel Progetto di Fusione alcun riferimento alla data a partire dalla quale i titolari delle nuove azioni avranno diritto a partecipare agli utili della Società Incorporante.

- Data di efficacia contabile della Fusione.

Ai sensi dell’articolo 40.6 del RDLME, il 1° luglio 2024 è stabilito come data a partire dalla quale le operazioni della Società Incorporanda si considerano effettuate ai fini contabili da parte della Società Incorporante. A tal proposito, la Società Incorporante è a conoscenza e accetta tutte le variazioni patrimoniali intervenute da allora rispetto al bilancio di fusione della Società Incorporanda.

Si precisa, a tutti gli effetti, che questa data di effetto contabile è stabilita in conformità alla Regola di Contabilità e Valutazione 21 (“Operazioni tra società del gruppo“) del Piano di Contabilità Generale, che sarà applicabile in tutti i casi.

- Informazioni sulla valutazione delle attività e delle passività delle attività trasferite.

In conseguenza della Fusione, la Società Incorporanda verrà fusa per incorporazione nella Società Incorporante, trasferendo in blocco e per successione universale le sue attività e passività al patrimonio della Società Incorporanda.

Ai sensi dell’articolo 53.1.1 del RDLME e ai fini dell’articolo 40.7 del RDLME, non è necessario includere nel Progetto di Fusione le informazioni relative alla valutazione delle attività e delle passività delle attività e delle passività oggetto di trasferimento (ossia le attività e le passività della Società Incorporanda). In ogni caso, si segnala che non vi sono stati cambiamenti significativi nella situazione finanziaria delle Società dalla chiusura delle situazioni patrimoniali di fusione riportate nell’Allegato 6.

- Date dei bilanci annuali delle Società utilizzate per stabilire le condizioni di realizzazione della Fusione.

Ai fini di quanto previsto dall’articolo 40.8 del RDLME, si rende noto che, al fine di stabilire le condizioni di realizzazione della Fusione, sono stati presi in considerazione i bilanci annuali delle Società partecipanti alla Fusione per l’esercizio chiuso al 30 giugno 2024, nei quali, come sopra indicato, si trovano i bilanci di fusione. Ciò non pregiudica il fatto che, ai sensi dell’articolo 53.1.1 del RDME, non è necessario includere tali informazioni nel Progetto in considerazione delle caratteristiche della Fusione.

- Accreditamento di essere in regola con gli obblighi fiscali e previdenziali.

Ai fini dell’articolo 40.9 del RDLME, i seguenti certificati sono allegati al presente Progetto di Fusione come Allegato 7 xiv (Certificati fiscali e previdenziali della Società Incorporante):

- Certificato dell’Agencia Foral Tributaria, che attesta che la Società Incorporante è in regola con gli obblighi fiscali nei confronti della suddetta amministrazione.

- Certificato rilasciato dalla Tesoreria Generale della Sicurezza Sociale che attesta che la Società Incorporante è in regola con gli obblighi della Sicurezza Sociale.

- Relazione degli amministratori.

È stata predisposta una relazione sulla Fusione indirizzata ai dipendenti della Società Incorporante ai sensi degli articoli 5 e 85 del RDLME. Tale relazione sarà messa a disposizione dei dipendenti delle della Società Incorporante ai sensi dell’articolo 5.5 del RDLME almeno sei settimane prima della prevista approvazione della Fusione.

- Contenuto del Progetto di Fusione quanto alla Società Incorporanda.

- Tipo, denominazione, sede e legge regolatrice della società risultante dalla fusione e di ciascuna delle società partecipanti alla fusione.

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 1), del Codice Civile italiano ed all’articolo 19, comma 1, lettera a), del D.Lgs. n. 19/2023, per quanto concerne l’indicazione del tipo, della denominazione sociale e della sede legale delle società partecipanti alla fusione si rinvia a quanto indicato nelle Sezioni 5.1 (quanto alla Società Incorporante)e 5.2 (quanto alla Società Incorporanda) del presente Progetto di Fusione.

La società risultante dalla fusione sarà la CONSERVAS OLASAGASTI S.L., e cioè la Società Incorporante, la cui legge regolatrice è quella spagnola.

- Statuto della società incorporante ed eventuali modificazioni derivanti dalla fusione.

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 2) del Codice Civile italiano, si precisa che il testo dello statuto della Società Incorporante, regolata dal diritto spagnolo, è riportato in allegato al presente Progetto di Fusione come Allegato 7.viii (Statuto della Società Incorporante).

Si precisa che la Fusione non comporta modificazioni allo statuto della Società Incorporante.

- Modalità di attuazione della fusione, rapporto di cambio delle azioni o quote ed eventuale conguaglio in denaro.

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 3) del Codice Civile italiano, si precisa che la Fusione verrà attuata mediante incorporazione della Società Incorporanda (OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L.), società di diritto italiano, nella Società Incorporante (CONSERVAS OLASAGASTI S.L.), società di diritto spagnolo.

La Fusione non darà luogo a problemi di determinazione del rapporto di cambio né di eventuali conguagli in denaro, in considerazione del fatto che sia la Società Incorporanda sia la Società Incorporante sono interamente partecipate direttamente da:

- GLATZ GMBH, la quale detiene una quota di nominali Euro 563.045,28 rappresentativa del 97,32% (novantasette virgola trentadue percento) del capitale sociale della Società Incorporanda, ed è altresì titolare di n. 1.669.564 azioni, del valore nominale di Euro 1 ciascuna, che rappresentano il 97,32% (novantasette virgola trentadue percento) del capitale sociale della Società Incorporante; e

- RATÓN DE GUETARIA, S.L. la quale detiene una quota di nominali Euro 15.511,72 rappresentativa del 2,68% (due virgola sessantotto) del capitale sociale della Società Incorporanda, ed è altresì titolare di n. 45.994 azioni, del valore nominale di Euro 1 ciascuna, che rappresentano il 2,68% (due virgola sessantotto) del capitale sociale della Società Incorporante.

In conseguenza di ciò, la prospettata operazione di fusione non crea pregiudizio alcuno per i soci delle Società partecipanti alla Fusione stessa e non si presenta atto a modificare in alcun modo i diritti patrimoniali ed amministrativi da ciascuno posseduti antecedentemente alla prospettata operazione.

- Modalità di assegnazione delle azioni della società che risulta dalla fusione o incorporante

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 4) del Codice Civile italiano, si precisa che la compagine ante fusione della Società Incorporante è quella di seguito riportata:

e che la compagine sociale ante fusione della Società Incorporanda è quella di seguito riportata:

Pertanto, per effetto della Fusione, la Società Incorporanda verrà assorbita per incorporazione nella Società Incorporante ed i soci della Società Incorporante rimarranno gli stessi, mantenendo nella Società Incorporante le stesse azioni e le stesse percentuali di partecipazione al capitale sociale detenute ante fusione.

- Data dalla quale le azioni della Società Incorporante partecipano agli utili.

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 5) del Codice Civile italiano, si ricorda che per effetto della Fusione, la Società Incorporanda verrà assorbita per incorporazione nella Società Incorporante ed i soci della Società Incorporante rimarranno gli stessi, mantenendo nella Società Incorporante le stesse azioni e le stesse percentuali di partecipazione al capitale sociale detenute ante fusione, e che non vi sarà alcun aumento del capitale sociale della Società Incorporante per effetto della Fusione e non vi sarà alcun concambio di azioni. La data dalla quale le azioni della Società Incorporante parteciperanno agli utili consiste nella data di efficacia della Fusione che risulta determinata in base alla legge spagnola essendo la legge regolatrice della società risultante dalla Fusione.

- Data a decorrere dalla quale le operazioni della Società Incorporanda sono imputate al bilancio della Società Incorporante.

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 6) del Codice Civile italiano, si precisa quanto segue.

Trattandosi di una fusione transfrontaliera di una società di diritto italiano in una società di diritto spagnolo, ed atteso che la società risultante dalla fusione sarà la stessa Società Incorporante che è una società di diritto spagnolo, in base all’articolo 35, terzo comma, del D.Lgs. 19/2023, la data dalla quale la Fusione avrà effetto sarà determinata dalla legge applicabile alla Società Incorporante, e quindi da diritto spagnolo e più precisamente dal RDLME sopra richiamato.

- Decorrenza della Fusione ai fini civilistici:

Gli effetti giuridici della Fusione decorreranno, in conformità al diritto spagnolo (art. 16 RDMLE) a decorrere dalla data di iscrizione dell’atto di fusione nel registro di commercio spagnolo.

- Decorrenza della Fusione ai fini fiscali e contabili:

Poiché la Società Incorporanda e la Società Incorporante hanno la medesima data di chiusura dell’esercizio sociale, e l’ultimo esercizio antecedente al Progetto di Fusione si è chiuso il 30 giugno 2024, gli effetti fiscali e contabili della Fusione saranno fatti retroagire al 1° luglio 2024, in conformità al diritto spagnolo.

- Trattamento riservato a particolari categorie di soci ed ai possessori di titoli diversi dalle azioni.

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 7) del Codice Civile italiano, si precisa che non sono previsti trattamenti particolari a favore dei soci e non sussistono possessori di titoli diversi dalle quote.

- Vantaggi particolari a favore degli amministratori delle società partecipanti alla fusione.

In relazione all’articolo 19, primo comma, del D.Lgs. n. 19/2023 e dell’articolo 2501-ter, primo comma, punto 8) del Codice Civile italiano, si precisa che non sono previsti vantaggi particolari a favore degli organi amministrativi delle Società partecipanti alla Fusione.

- Modalità particolari relative al diritto di partecipazioni agli utili.

In relazione all’articolo 19, primo comma, lettera b), del D.Lgs. n. 19/2023, si precisa che, in virtù delle caratteristiche della Fusione, non sono previste modalità particolari relative al diritto di partecipazioni agli utili.

- Diritti accordati dalla società risultante dalla fusione ai soci titolari di diritti speciali o possessori di titoli diversi dalle quote rappresentative del capitale sociale o misure proposte nei loro confronti.

In relazione all’articolo 19, primo comma, lettera c), del D.Lgs. n. 19/2023, si precisa che non esistono soci titolari di diritto speciali o possessori di titoli diversi dalle quote rappresentative del capitale sociale.

- Vantaggi attribuiti ai membri degli organi di controllo delle società partecipanti alla fusione.

In relazione all’articolo 19, primo comma, lettera d), del D.Lgs. n. 19/2023, si precisa che non sono previsti vantaggi da attribuire ai membri degli organi di controllo delle Società partecipanti alla Fusione.

- Informazioni sulle procedure di coinvolgimento dei lavoratori nella definizione dei loro diritti di partecipazione nella società risultante dalla fusione e alternative possibili.

In relazione all’articolo 19, primo comma, lettera e), del D.Lgs. n. 19/2023, si precisa che non ricorrono i presupposti per la definizione di diritti partecipazione dei lavoratori della Società Incorporanda nella Società Incorporante risultante dalla Fusione. I lavoratori della Società Incorporanda diventeranno automaticamente dipendenti della Società Incorporante per effetto della Fusione.

Una relazione sulla Fusione destinata dei dipendenti della stessa Società Incorporanda è stata predisposta dall’organo amministrativo della Società Incorporanda e verrà inviata a tali dipendenti in conformità all’articolo 21, commi 1, 3 e 4, del D.Lgs. n. 19/2023.

- Probabili ripercussioni della fusione sull’occupazione.

In relazione all’articolo 19, primo comma, lettera f), del D.Lgs. n. 19/2023, con riferimenti ai dipendenti della Società Incorporanda si precisa che, a seguito della Fusione, le attività della Società Incorporante saranno svolte in Italia tramite la propria Branch italiana.

In tale Branch italiana, che svolgerà un ruolo meramente commerciale, non saranno più previste le funzioni di Responsabile Acquisti (in quanto le forniture di merce arriveranno direttamente dalla fabbrica di proprietà della Società Incorporante) e di Contabile (in quanto la contabilità verrà gestita direttamente dall’ufficio centrale della Società Incorporante). Di conseguenza il personale attualmente impiegato in queste funzioni nella Società Incorporanda, nell’impossibilità di ricollocazione ad altra funzione, verrà prevedibilmente cessato. Verranno invece conservate le funzioni di Sales Manager, Logistica e Customer Service e Assistente di direzione/Trade Marketing. L’attuale amministratore unico della Società Incorporanda svolgerà il ruolo di Country Manager presso la Branch italiana della Società Incorporante.

- Informazioni sulla valutazione degli elementi patrimoniali attivi e passivi che sono trasferiti alla società risultante dalla fusione.

In relazione all’articolo 19, primo comma, lettera g), del D.Lgs. n. 19/2023, in base al quale devono essere fornite le informazioni sulla valutazione degli elementi attivi e passivi della Società Incorporanda che saranno trasferiti alla Società Incorporante si precisa che il valore di tali elementi attivi e passivi è quello che viene riportato nel bilancio di esercizio al 30 giugno 2024, che si allega al presente Progetto, non essendo intervenute significative modifiche.

- Data cui si riferisce la situazione patrimoniale o il bilancio di ciascuna delle società partecipanti alla fusione utilizzati per definire le condizioni della fusione.

In relazione all’articolo 19, primo comma, lettera h), del D.Lgs. n. 19/2023, si precisa che la data alla quale si riferisce il bilancio di esercizio di ciascuna delle Società partecipanti alla Fusione utilizzati per definire le condizioni della Fusione è il 30 giugno 2024.

- Ulteriori informazioni la cui inclusione nel progetto comune di fusione è prevista dalla legge applicabile alla società risultante dalla fusione.

In relazione all’articolo 19, primo comma, lettera i), del D.Lgs. n. 19/2023, si precisa che la legge applicabile alla società risultante dalla fusione, e cioè la Società Incorporante, è quella spagnola. Per le ulteriori informazioni previste dalla legge spagnola alle Sezioni 4.4, 6, 7.1, 8 e 9 del presente Progetto di Fusione.

- Data di efficacia della fusione o criteri per la sua determinazione.

In relazione all’articolo 19, primo comma, lettera l), del D.Lgs. n. 19/2023, si precisa che la data di efficacia della Fusione è determinata in base al diritto spagnolo, quale legge regolatrice della società risultante dalla Fusione.

Gli effetti giuridici della Fusione decorreranno, in conformità al diritto spagnolo dalla data di iscrizione dell’atto di fusione nel registro di commercio spagnolo.

Poiché la Società Incorporanda e la Società Incorporanta hanno la medesima data di chiusura dell’esercizio sociale, e l’ultimo esercizio antecedente al Progetto di Fusione si è chiuso il 30 giugno 2024, gli effetti fiscali e contabili della Fusione saranno fatti retroagire al 1° luglio 2024, in conformità al diritto spagnolo.

- Dati sulla liquidazione in denaro offerta ai soci per il caso di recesso e domicilio digitale presso il quale la società riceve le eventuali comunicazioni di recesso.

In relazione all’articolo 19, primo comma, lettera m), del D.Lgs. n. 19/2023, si precisa che, essendo l’EBITDA della Società Incorporanda negativo negli ultimi tre esercizi, non viene offerta alcuna particolare liquidazione in denaro ai soci per il caso di recesso posto che il valore delle partecipazioni sarebbe negativo. Per il caso di recesso del socio resta comunque ferma l’applicazione dell’articolo 8 dello statuto sociale e dell’articolo 2473 del Codice Civile italiano. Il domicilio digitale presso il quale la Società Incorporanda riceverà eventuali comunicazioni di recesso è il seguente: olasagasti@pec-mail.it

- Eventuali garanzie o impegni offerte ai creditori.

In relazione all’articolo 19, primo comma, lettera n), del D.Lgs. n. 19/2023, si precisa quanto segue.

Per effetto della Fusione, attività e passività della Società Incorporanda verranno automaticamente trasferite per successione universale alla Società Incorporante, la quale si farà carico di soddisfare i creditori sociali. Il socio di maggioranza valuterà, se necessario, l’adozione di garanzie limitate per il sostegno finanziario esistente.

- Calendario proposto a titolo indicativo per l’operazione di Fusione.

In relazione all’articolo 19, primo comma, lettera o), del D.Lgs. n. 19/2023, si precisa che in calendario proposto a titolo indicativo per l’operazione di Fusione è riportato nell’Allegato 7.ii (Calendario Indicativo della Fusione).

- Eventuali benefici pubblici o benefici pubblici localizzati ricevuti dalla Società Incorporanda.

In relazione all’articolo 19, secondo comma, del D.Lgs. n. 19/2023, in base al quale, quando dalla fusione risulta una società regolata dalla legge di un altro Stato, deve essere indicato se la società italiana, nei cinque anni anteriori alla pubblicazione del progetto di fusione, ha ricevuto “benefici pubblici” o “benefici pubblici localizzati” (come definiti nell’art. 1, comma 1, lettere s) e t), dello stesso D.Lgs. n. 19/2023), indicandone in caso affermativo entità e soggetti che li hanno erogati, si precisa quanto segue.

In data 5 febbraio 2024, la Società Incorporanda ha ricevuto dal Ministero delle Imprese e del Made in Italy un “Voucher banda ultra-larga imprese” di Euro 2.000.

Nel corso del 2020, in seguito agli effetti negativi della pandemia da Covid-19, la Società Incorporanda, in forza dei provvedimenti di cui al D.L. 18/2020, convertito dalla L. 27/2020, e D.L. 23/2020, convertito dalla L. 40/2020, entrambi integrati dalla L. 178/2020, ha avuto accesso ai seguenti finanziamenti:

- Finanziamento di Euro 25.000 concesso da BPER Banca (già Banca Carige), con garanzia statale del 90% a rilascio automatico, restituzione in 4 anni, preammortamento di 2 anni e tasso di interesse pari all’1,05%, in corso di rimborso dal 2022; e

- Finanziamento di Euro 225.000 concesso da Intesa San Paolo (già UBI Banca), garantito da Mediocredito Centrale, concesso per un periodo di 6 anni al tasso Euribor + 2,75% con rimborso a decorrere dall’ottobre 2021.

Inoltre, la Società ha ricevuto tre linee di credito, concesse da BPER Banca e Intesa San Paolo garantite da Mediocredito Centrale complessivi Euro 700.000. Si precisa che le due linee di credito di Intesa San Paolo garantite da Mediocredito Centrale (per complessivi Euro 400.000) sono in scadenza al 31 dicembre 2024 e non saranno rinnovate

- SISTEMA FISCALE SPAGNOLO.

Ai sensi dell’articolo 89.1 della Legge spagnola 27/2014, del 27 novembre 2014, sull’Imposta sul reddito delle società, la Fusione rientrerà nel regime fiscale stabilito nel capitolo VII del titolo VII e nella seconda disposizione aggiuntiva di tale Legge; un regime che consente di effettuare ristrutturazioni societarie in regime di neutralità fiscale, a condizione che tali operazioni siano realizzate per valide ragioni economiche (si veda la sezione 2 della presente bozza).

Allo stesso modo, la Fusione sarà esente dall’Imposta sui Trasferimenti e dall’Imposta di Bollo, in virtù delle disposizioni degli articoli 19.2.1 e 45.I.B).10 del Regio Decreto Legislativo 1/1993, del 24 settembre, che approva il Testo Unico della Legge sull’Imposta sui Trasferimenti e sull’Imposta di Bollo.

Entro un periodo di tre mesi dalla registrazione dell’atto di fusione, la fusione sarà notificata all’Agenzia statale per le imposte, nei termini previsti dagli articoli 48 e 49 del Regolamento sull’imposta sul reddito delle società, approvato con il regio decreto 634/2015 del 10 luglio 2015.

- ADEMPIMENTO DEGLI OBBLIGHI DI COMUNICAZIONE E INFORMAZIONE DEGLI ORGANI AMMINISTRATIVI DELLE SOCIETÀ IN RELAZIONE AL PROGETTO DI FUSIONE.

Prima dell’approvazione della Fusione, saranno rispettati tutti i requisiti di pubblicità e informazione previsti dal RDLME, quanto alla Società Incorporante, e dal D. Lgs. n. 19/2023, quanto alla Società Incorporanda.

Quanto alla Società Incorporante:

In particolare, quanto alla Società Incorporante, prima dell’approvazione dell’accordo, ai sensi degli articoli 7, 89 e seguenti del RDLME relativi alla pubblicità preparatoria dell’accordo di approvazione delle fusioni transfrontaliere, la documentazione e le informazioni previste dalla legge, compreso il Progetto di Fusione, saranno depositate presso il Registro delle Imprese di Bizkaia per essere messe a disposizione del pubblico, e saranno inoltre pubblicate sul sito web aziendale della Società Incorporante e sulla Gazzetta Ufficiale del Registro delle Imprese spagnolo, nei termini previsti dalla legge spagnola.

L’inserimento della documentazione di cui sopra nel sito web aziendale della Società Incorporante sarà pubblicato nella Gazzetta ufficiale del Registro delle imprese, con l’indicazione del sito web e della data di inserimento. Inoltre, anche l’avvenuto deposito sarà pubblicato sulla Gazzetta Ufficiale del Registro delle Imprese.

Si rende noto che, ai fini del rispetto degli articoli 5, 46, 88 e seguenti del RDLME, i rappresentanti dei lavoratori della Società Incorporante saranno informati e consultati in merito alla Fusione nei termini legalmente previsti, oltre a mettere a loro disposizione le informazioni e la documentazione legalmente previste, affinché i lavoratori possano ricevere, se del caso, una risposta motivata prima dell’approvazione della Fusione. In particolare, il Progetto di Fusione e la relazione degli amministratori indirizzata ai dipendenti saranno inviati ai rappresentanti dei dipendenti della Società Incorporante.

Quanto alla Società Incorporanda:

Con riferimento alla Società Incorporanda, salvi ogni altri formalità e termini di legge, (a) al presente Progetto di Fusione verrà data pubblicità secondo quanto previsto dagli articoli 20 e 23 del D.Lgs. n. 19/2023, e (b) verrà presentata una relazione dell’organo amministrativo destinata ai lavoratori secondo quanto previsto dall’articolo 21, commi 3 e 4, e dall’articolo 23, comma 1, del D.Lgs. n. 19/2023.

- AVVISO AI SOCI, CREDITORI E DIPENDENTI DELLA OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L.

Ai sensi dell’art. 20, comma 1, del D.Lgs. n. 19/2023, si avvisano i soci, creditori e dipendenti della OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L. che hanno la facoltà di presentare osservazioni al presente Progetto di Fusione fino a cinque giorni prima della data dell’assemblea dei soci che sarà chiamata ad approvare il presente Progetto di Fusione. Tali osservazioni potranno essere presentate, all’attenzione dell’Amministratore Unico, Federico Currò, a mezzo di posta elettronica certificata all’indirizzo PEC: olasagasti@pec-mail.it. L’Amministratore Unico riferirà all’assemblea dei soci le osservazioni pervenute.

***

| CONSERVAS OLASAGASTI S.L. L’AMMINISTRATORE IN SOLIDO | |

| Sig. Juan Carlos Ortega Goicoechea | D. Onintze Duarte Echevarria |

| DATA: 27 dicembre 2024 | DATA: 27 dicembre 2024 |

| OLASAGASTI GIA’ SALVATORE ORLANDO E C.- S.R.L. L’AMMINISTRATORE UNICO |

| Sig. Federico Curro |

| DATA: 27 dicembre 2024 |

Allegato 7.ii (Calendario Indicativo della Fusione).

Calendario Indicativo della Fusione

| FASI | DATE ORIENTATIVE |

| Pubblicazione del Progetto di Fusione | 27 dicembre 2024 |

| Informazione ai lavoratori della societá assorbente e della societá assorbita | 11 noviembre 2024 |

| Assemblea generale di ciascuna delle due Societá partecipanti alla Fusione | 3 de marzo 2024 |

| Atto di Fusione dinanzi al Notaio spagnolo | 28 marzo 2024 |

ALLEGATO 7.VIII)

ESTATUTOS DE LA COMPAÑÍA MERCANTIL DE RESPONSABILIDAD LIMITADA DENOMINADA “CONSERVAS DENTICI, S.L.”

TÍTULO I

DENOMINACIÓN, OBJETO, DURACIÓN Y DOMICILIO

“Artículo 1º – La Compañía se denominará CONSERVAS OLASAGASTI, SOCIEDDA LIMITADA, pudiendo sustituir las dos últimas palabras por las siglas S.L.

Artículo 2º – El objeto social será la elaboración, comercialización y venta de pescado, carne, vegetales y frutas en conserva o semiconserva, así como la comercialización y venta de productos alimenticios y bebidas.

La Compañía podrá desarrollar esas actividades de modo indirecto mediante la titularidad de acciones o participaciones en sociedades de idéntico o análogo objeto.

Articulo 3º– La duración de la Sociedad será indefinida, fijándose como fecha de comienzo de las operaciones el día del otorgamiento de la escritura de constitución.

Artículo 4º – La Compañía tendrá su domicilio en Markina (Bizkaia), Avda. de Erdoza nº36, Paraje Zubiondo, correspondiendo al Órgano de Administración la competencia para establecer y suprimir sucursales, agencias o delegaciones en cualquier punto, tanto dentro de España como del extranjero.

TÍTULO II

CAPITAL SOCIAL Y PARTICIPACIONES

Artículo 5º – Capital Social – El capital social se fija en UN MILLON SETECIENTOS QUINCE MIL QUINIENTOS CINCUENTA Y OCHO EUROS (1.715.558,00€) el cual se encuentra dividido y representado por 1.715.558 participaciones sociales, acumulables e indivisibles de 1,00€ de valor nominal cada una, numeradas correlativamente de la 1 a la 1.715.558; ambas inclusive, todas suscritas y desembolsadas por los socios.

Artículo 6º – En cuanto a la transmisión, copropiedad y derechos reales sobre las participaciones sociales, así como en general respecto al régimen de las mismas, se estará a lo dispuesto en la Ley.

TÍTULO III

GOBIERNO DE LA SOCIEDAD

Artículo 7º – La Sociedad será regida, gobernada y administrada:

A).-Por la voluntad de los socios manifestada en los acuerdos sociales

B).-Y por el Órgano de Administración

TÍTULO IV

LA JUNTA GENERAL

Artículo 8º– Los acuerdos adoptados en la Junta de socios por mayoría regirán la vida de la Compañía y, salvo disposición legal en contrario, se entenderá que hay mayoría cuando a favor del acuerdo se obtenga un número de votos que sean la mayoría de los válidamente emitidos, siempre que representen al menos un tercio de los correspondientes a las participaciones en que se divida el Capital Social. A estos efectos, no se computarán los votos en blanco.

Artículo 9º – La junta general será convocada mediante anuncio publicado en la página web de la sociedad si ésta hubiera sido creada, inscrita y publicada. Cuando la sociedad no hubiera acordado la creación de su página web o todavía no estuviera debidamente inscrita y publicada, la convocatoria de la junta se hará mediante cualquier procedimiento de comunicación individual y escrito que asegure la recepción por todos los socios en el lugar designado al efecto o en el que conste en el libro registro de socios haciéndose constar, el lugar, día y hora en que haya de celebrarse, los asuntos del orden del día, y el nombre de la persona o personas que realicen la comunicación. Los socios podrán hacer constar a tal efecto una dirección de correo electrónico en el libro registro de socios para recibir las comunicaciones de la sociedad.

Si existiera web corporativa, estando la misma debidamente inscrita y publicada, la puesta a disposición de los socios de la documentación que tengan derecho a conocer u obtener en relación con una convocatoria de junta podrá hacerse mediante su depósito en la misma.

Adicionalmente, la junta general podrá ser convocada para su celebración de forma exclusivamente telemática y, por tanto, sin asistencia física de los socios, de sus representantes y, en su caso, los miembros del órgano de administración cuando así lo permita la normativa aplicable.

La celebración de la junta general de forma exclusivamente telemática se ajustará a las previsiones legales y estatutarias y, en todo caso, estará supeditada a que la identidad y legitimación de los socios y de sus representantes se halle debidamente garantizada y a que todos los asistentes puedan participar efectivamente en la reunión mediante los medios de comunicación a distancia admitidos en el anuncio de convocatoria, tanto para ejercitar en tiempo real los derechos que les correspondan, como para seguir las intervenciones de los demás asistentes por los medios indicados, teniendo en cuenta el estado de la técnica y las circunstancias de la Sociedad.

Cuando así lo disponga una norma legal especial se convocará la Junta en la forma que en ella se establezca.

No obstante lo establecido en los párrafos anteriores, la Junta quedará válidamente constituida, sin necesidad de previa convocatoria, si, encontrándose presente o representada la totalidad del capital, los concurrentes aceptaren por unanimidad la celebración de la reunión y su orden del día.

Artículo 10º – Las Juntas Generales serán presididas, dependiendo del Órgano de Administración elegido, por:

- En el caso de administrador único, por él mismo.

- Por el Administrador de más edad, cuando haya varios en ejercicio y, en su efecto, por el que elijan los asistentes.

- Por el Presidente del Consejo de Administración, en su caso.

El Presidente estará asistido por un Secretario que será designado por los socios concurrentes, salvo que haya un Consejo de Administración ya que el Secretario del Consejo lo será asimismo de la Junta General. Al Secretario le corresponderá extender las actas, que firmará una vez aprobadas, con el visto bueno del Presidente.

Artículo 11º – El Administrador podrá requerir la presencia de Notario para que levante acta de la Junta General y estarán obligados a hacerlo siempre que, con cinco días de antelación al previsto para la celebración de la junta, lo soliciten socios que representen, al menos, el cinco por ciento del capital social. En este último caso, los acuerdos sólo serán eficaces si constan en acta notarial.

El acta notarial no se someterá a trámite de aprobación, tendrá la consideración de acta de la junta y fuerza ejecutiva desde la fecha de su cierre.

Los honorarios notariales serán de cargo de la sociedad.

TÍTULO V

ADMINISTRACIÓN DE LA SOCIEDAD

Artículo 12º – La Junta General puede optar alternativamente por confiar la dirección, administración y representación de la Sociedad a:

- Un administrador único.

- Varios administradores que actúen solidariamente.

- Varios administradores que actúen conjuntamente.

- Un Consejo de Administración integrado por un mínimo de tres y un máximo de doce miembros.

El acuerdo de modificación del modo de organizar la administración de la Sociedad, adoptado por la Junta General, no precisa modificación estatutaria y habrá de consignarse en escritura pública e inscribirse en el Registro Mercantil.

En el supuesto de que la Junta General opte por un Consejo de Administración, éste será convocado por el Presidente del mismo mediante envío, a cada uno de sus miembros, de carta certificada con acuse de recibo.

Entre la fecha de la convocatoria y de la celebración de la reunión, deberá existir un plazo de cinco días, que se computará a partir de la fecha en que se hubiesen remitido las últimas cartas. La reunión se celebrará en el domicilio social.

El Consejo de Administración, quedará válidamente constituido cuando concurran a la reunión presentes o representados, la mitad más uno de sus miembros.

No obstante, en el caso de que todos los miembros del Consejo estén presentes o representados, podrán válidamente constituir una sesión del mismo, sin necesidad de previa convocatoria.

Los acuerdos del Consejo se adoptarán por mayoría de los votos válidamente emitidos y podrá delegar todas o parte de sus facultades para actos concretos, o de un modo permanente mediante apoderamientos, mandatos y delegaciones rigiéndose por el Texto Refundido de la Ley de Sociedades Anónimas.

La duración del cargo de Administrador o Consejero, según la forma de administración elegida, será por tiempo indefinido, y su nombramiento y separación corresponde a las voluntad de los socios manifestada conforme a los artículos 8º a 10º de los Estatutos.

Queda a salvo el derecho de la Junta de señalar para los cargos de Administrador o Consejero, una duración más corta, o larga, previa modificación de Estatutos, y de separarlo en cualquier momento.

El nombramiento y separación de los Administradores o Consejeros, incumbe a la Junta General. Por excepción, los primeros administradores serán nombrados en la escritura de constitución.

Artículo 13º– El Órgano de Administración podrá ejercitar todas las facultades de dirección, administración y representación judicial o extrajudicial de la Compañía atribuidas en el artículo 63º de la Ley 2/1995 de Sociedades de Responsabilidad Limitada o asignadas al cargo por cualesquiera otros preceptos que sean aplicables, y, además, las necesarias para realizar todos los actos que no están reservados por la Ley o los Estatutos a la Junta de socios.

TÍTULO VI

CUENTAS ANUALES

Artículo 14º– El ejercicio social comienza el día primero de julio y termina el treinta de junio de cada año.

Artículo 15º– El Órgano de Administración deberá formar, en el plazo máximo de tres meses contados a partir del cierre del ejercicio social, el balance, la cuenta de pérdidas y ganancias y la propuesta de aplicación del resultado, así como los demás documentos relacionados con las cuentas del ejercicio que pueda imponer la Ley.

Dichos documentos deberán ser sometidos, dentro del plazo máximo de seis meses contados a partir del mismo, a la aprobación de la Junta General.

Artículo 16º– A partir de la convocatoria de la Junta General cualquier socio podrá obtener de la sociedad de forma inmediata y gratuita, los documentos que han de ser sometidas a la aprobación de la misma, así como el informe de gestión y, en su caso, el informe de los auditores de cuentas.

Durante el mismo plazo y salvo disposición contraria de los estatutos, el socio o socios que representen al menos el cinco por ciento del capital podrán examinar en el domicilio social, por sí o en unión de experto contable, los documentos que sirven de soporte y de antecedentes de las cuentas anuales.

Lo dispuesto en el párrafo anterior no impide ni limita el derecho de la minoría a que se nombre un auditor de cuentas con cargo a la sociedad.

Artículo 17º– A los beneficios netos de cada ejercicio se les dará el destino que, dentro de los límites impuestos por la Ley se determine por acuerdo adoptado en Junta.

TÍTULO VII

DISOLUCIÓN DE LA SOCIEDAD

Artículo 18º– La Sociedad se disolverá total o parcialmente por las cuentas establecidas en la Ley.

DISPOSICIONES FINALES

PRIMERA – Salvo las que tengan establecido un procedimiento de derecho necesario, todas las cuestiones o diferencias que puedan surgir entre los socios o entre éstos y la Sociedad durante la vida de ésta o en su liquidación, se someterá al arbitraje privado de equidad de un único árbitro.

Para los trámites y diligencias precisas y para las cuestiones que no puedan ser decididas mediante el expresado arbitraje, los socios quedan sometidos a la jurisdicción de los Juzgados y Tribunales del domicilio social, con renuncia, en su caso, del fuero propio.

SEGUNDA – Todo lo no previsto en estos Estatutos, especialmente en materia de forma, y plazos de convocatoria, reunión, quórum, funcionamiento y forma de deliberar y tomar acuerdo la Junta, queda sometida a la ley de régimen jurídico de Sociedad de Responsabilidad Limitadas y a los demás textos y disposiciones que puedan resultar aplicables.